「学資保険、本当にこのまま続けて大丈夫?」「途中でやめたら損するかな…」。子育て中の親なら、一度は悩んだことがあるはずです。ドル建てで毎月積み立てていて、為替が怖くなってきた方もいるでしょう。

結論から先に書きます。

結 論

- お金を増やす目的なら、2026年現在は新NISAが明らかに有利

- 学資保険が勝るのは「親に万一があった時の保障」の1点だけ → 判断は「保障の必要性 × 運用効率の差」に絞れる

- 我が家はドル建て学資保険を6年で解約。62万円を損切りしても、月3.5万円の新NISA切替が正解だった

こんにちは、元スーパーバイヤー20年・40代5人家族(妻+9歳・6歳・3歳の3きょうだい)の父うーめんです。日々の家計と数字に向き合ってきた経験から、学資保険を「やめた方がいい人」「やめないほうが良い人」を整理しました。

この記事では、元バイヤー視点で「やめた方がいい6つの理由」と「やめる前の判断軸」をまず整理します。そのうえで、62万円損切りの全記録・解約後の代替策・解約手順まで正直に書きます。読み終わる頃には、続けるかやめるかを数字で判断できるはずです。

学資保険はやめた方がいい6つの理由

まず「学資保険をやめた方がいいとされる代表的な理由」を、感情論ではなく数字で整理します。元バイヤーとして20年間「数字で意思決定する」のが癖になっている私が見ても、現代の学資保険は商品設計が古いと感じます。

理由1:返戻率がインフレに負ける

学資保険の返戻率は、多くの商品で105〜108%程度です。18年間預けても、5〜8%しか増えない計算になります。

一方、日本の物価はここ数年、年2〜3%のペースで上がっています。このペースだと、18年後の物価は約1.5倍です。返戻率108%では、お金の実質的な価値はむしろ目減りします。「元本保証=安心」という常識は、インフレの時代には通用しません。

理由2:新NISA・つみたて投資の運用効率が大きく上回る

同じ金額を新NISAでつみたて投資すると、どうなるか。年5%リターン(過去30年の全世界株式平均)なら、18年で元本の約1.6倍になる計算です。学資保険の1.05〜1.08倍と比べると、差は歴然です。

- 学資保険(返戻率108%):元本216万円→約233万円

- 新NISA(年5%):元本216万円→約345万円(差額約112万円)

子供3人で同じことをやれば、差額は単純計算で約336万円。元バイヤーの感覚では「同じ仕入れコストでこれだけ売価が違う商品があれば、迷わず後者を仕入れる」レベルの差です。

理由3:途中解約のリスクが高すぎる

学資保険は、契約から10年以内に解約するとほぼ確実に元本割れします。販売手数料などの初期費用が払込から先に差し引かれるうえ、契約初期は解約控除で返戻金が大きく減るからです。

つまり、「保険会社の取り分」を先に確保される仕組みです。動かせないお金を18年間抱える契約は、変化の激しい今の家計とかみ合いません。

私自身がこの罠にはまった一部始終は、後半の体験談の章で書きます。

理由4:親の保障は別途用意した方が安い

「親に万一があった時に学費を確保できる」のが学資保険の保障部分。これは収入保障保険や掛け捨て生命保険で代替可能で、しかも大幅に安く済みます。

- 学資保険の保障部分:月数千円分が「掛け捨て」として消費される

- 収入保障保険:月1,500〜2,500円程度で同等保障を確保可能

つまり「保障は保障で安く確保し、運用は運用で効率を上げる」のが現代の最適解。学資保険はその両方を中途半端に抱き合わせた古い商品設計と言えます。

理由5:ドル建て学資保険は為替リスクで満期受取額が大きくブレる

ドル建て学資保険は「為替益で増える可能性」をうたう商品ですが、裏返せば「為替で減るリスク」も同じだけあります。「為替で増える」と「為替で減る」は完全に表裏一体で、満期時のレート次第で受取額が3〜4割変動することも珍しくありません。

子供の大学費用は「18歳の◯月◯日に必要」と時期が確定しているお金。その時に為替がどうなっているかは誰にも予想できない以上、教育資金を為替リスクにさらすのは合理性が低いと判断しました。

理由6:税制改正リスク・保険料控除のメリットが小さい

学資保険のもう一つの売り文句が「一般生命保険料控除」です。ただし控除の上限は、所得税で年4万円・住民税で年2.8万円。所得税率20%の家庭でも、節税効果は年1万円ほどにとどまります。

さらに2027年1月には、こども支援NISA(年60万円・総額600万円)の開始が予定されています。子供のための非課税枠は、これから増えていく流れです。「控除があるから学資保険」という理由は、年々弱くなっています。

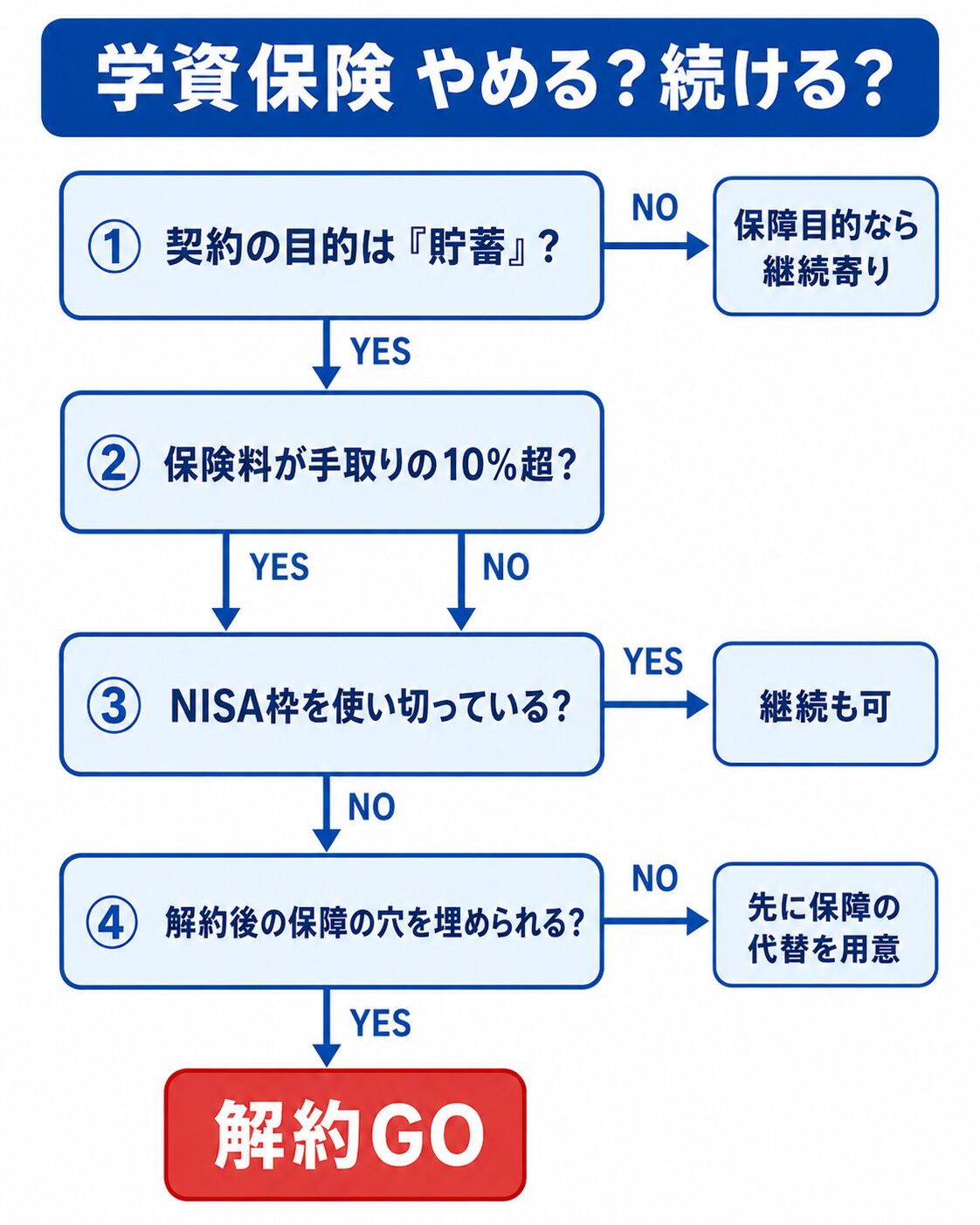

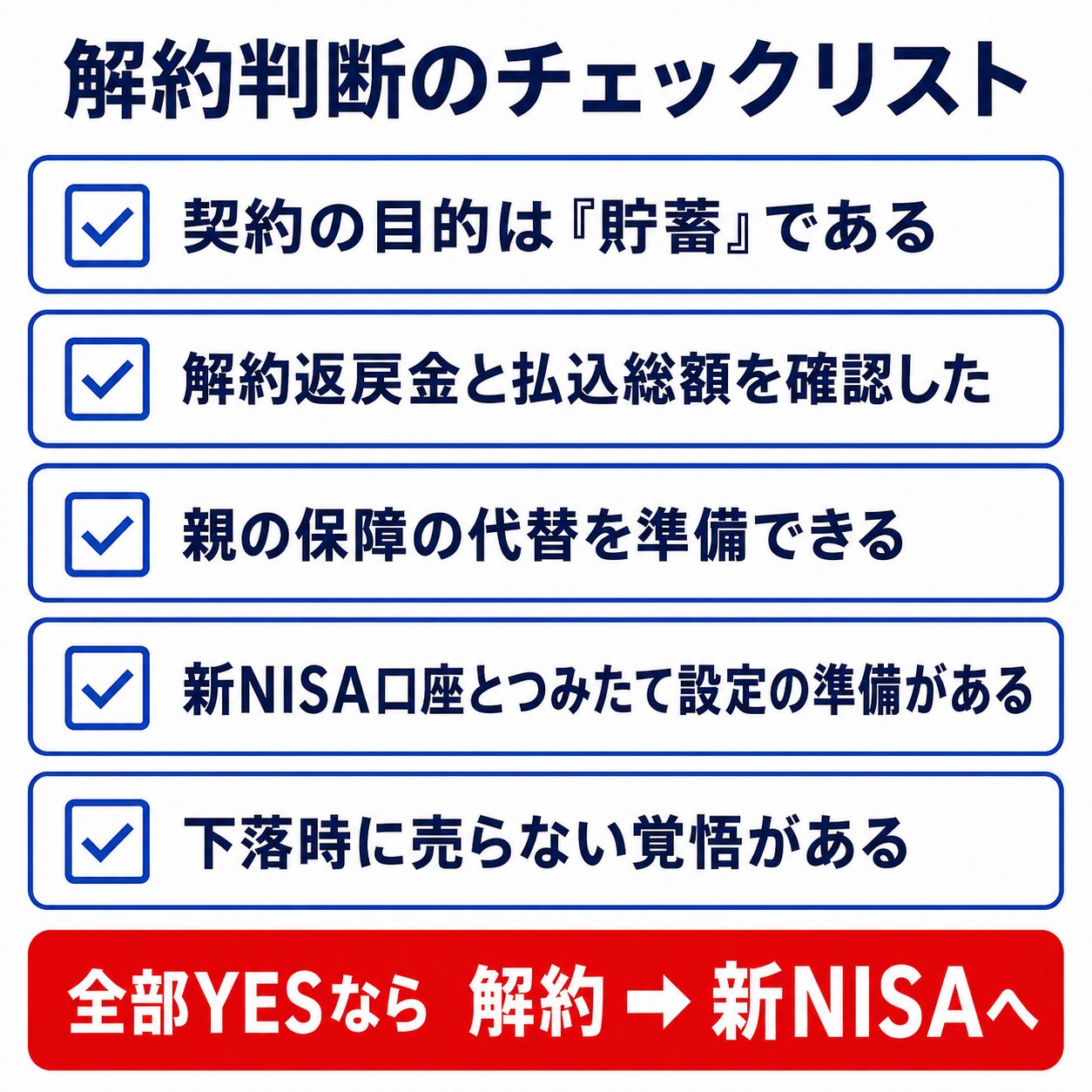

やめる前に確認すべき3つの判断軸

ただし、全員が「即解約」が正解ではありません。次の3軸を確認してから判断してください。特に5人家族のように教育費がかさむ家庭ほど、感情で決めず数字で動くことが大切です。

軸1:契約から何年経過しているか

5年未満なら高確率で大きな元本割れ。10年超なら返戻率が上がってきます(満期間際の扱いは、後半の「解約しない方が良いケース」で整理します)。我が家が6年目のどの数字を見て決断したかは、体験談の章の返戻率推移表とあわせて詳しく書きます。

軸2:解約返戻金がいくらか

まず、保険会社のマイページか書類で「現在の解約返戻金」と「払込総額」を確認します。損切り額は「払込総額−解約返戻金」の引き算です。

次に、その損切り額と「同じ金額を新NISAで10〜15年積み立てた場合のリターン増」を天秤にかけます。私の場合、62万円の損切りに対して、月3.5万円×10年の期待差額は90万円超。差し引きでもプラスになる計算でした。

軸3:5人家族特有・子供3人分の判定フロー

子供3人分の学資保険を全部抱えていると、月の保険料が3万円超になることが多く、家計の現金フローを大きく圧迫します。

- 学資保険だけで3人分の月保険料合計が 家計手取りの5%超 → 1人分でも解約候補

- 長子が小学校高学年以上 → 残り期間短い分は継続検討、未就学児分は新NISA振替候補

- 親の保障が学資保険1本だけ → 解約前に必ず掛け捨て生命保険で代替確保

- 夫婦どちらかが扶養内パート以下 → 万一の収入リスクが大きいので保障側を厚めに残す

迷ったら、下記の判定フローを上から順にYES/NOで判定してください。フロー②の「10%」は、学資以外も含めた保険料全体の目安です(学資だけなら上の5%が見直しライン)。我が家は①YES/②YES/③NO(NISA枠未消化)/④YES(県民共済で代替可)→ 解約GOでした。

やめる前に今入っている学資以外の保険も含めて全体の棚卸しをすると、判断のブレが減ります。保険証券をスマホで撮影するだけで内容を分析してくれる無料アプリ「パシャって保険診断」なら最短5分で現状把握ができます。

📷 やめる前の「全体棚卸し」はアプリで5分

保険証券をスマホで撮影するだけで、加入中の保険をまとめて分析してくれる無料アプリです。学資保険だけでなく、家の保険全体を見てから判断できます。

※最短5分・スマホアプリで完結

解約のリアル|62万円損切りした40代5人家族の本音

ここからは、私自身がドル建て学資保険を6年で解約し、62万円を損切りした実体験です。「数字で正しいと分かっていても、実際に動くと痛い」のが解約の現実です。

そもそもなぜドル建て学資保険に入ったのか

長男が生まれたとき、「教育費を準備しなきゃ」と保険の窓口に相談に行きました。そこで勧められたのが、オリックス生命のドル建て保険「Candle」です。

「円建てより利率が高いです」「学資保険の代わりになります」。熱心なおすすめを受けて、保険知識ほぼゼロの私は「プロが勧めるなら間違いない」と契約しました。月々の保険料は約26,726円でした。

問題は円安が進んでからです。ドル建て保険は為替レートで毎月の支払額が変わります。契約した頃は1ドル110円前後だったのが、2023年以降は140円、150円と円安が加速。明細を見るたびにストレスでした。教育費のための保険が家計を圧迫する、本末転倒の状態です。

転機は、両学長の「お金の大学」という本。保険は万が一に備えるもの、貯蓄や資産形成は投資で行うべき、と学びました。ドル建て学資保険は保険と貯蓄がごちゃ混ぜで手数料も高い。「損切りしてでも、正しい方向に切り替えた方がいい」と確信しました。

解約を申し出ると、引き止めがすごかった。「もったいないですよ」「お子さん3人もいらっしゃるのに…」。正直、心は揺れました。

でも、比べるものは一つだけです。このまま払い続けるのと、今損切りして新NISAに回すのと、10年後にどちらが得か。答えは明確でした。引き止めトークには、「もう決めたので」の一点張りで大丈夫です。

学資保険「解約返戻率」のリアル|数字の罠

学資保険の解約返戻率は「払込年数に比例して上がる」のではなく、「契約後10年前後で急に上がる」設計が多いです。つまり、5〜9年目あたりが一番損切りインパクトが大きい谷間ゾーン。下の表は一般的な推移イメージです(商品により多少前後します)。

| 経過年数 | 解約返戻率の目安 | 判断のポイント |

|---|---|---|

| 1〜3年 | 30〜50% | 早期解約で大幅損切り。極力避ける |

| 5〜9年 | 60〜80% | 中途半端で痛い谷間。私はここで決断 |

| 10〜14年 | 85〜95% | 継続 vs 解約の判断が拮抗 |

| 15年〜満期 | 100%超 | 100%超に回復。ここまで来たら解約の必然性は薄い |

私が解約した6年目はまさに「中途半端な谷間」。返戻率は60%台後半でした。「もう少し我慢すれば返戻率が上がる」と、頭では分かっていました。それでも試算では、NISAに切り替えた方が長期合計でプラス。だから損切りを選びました。

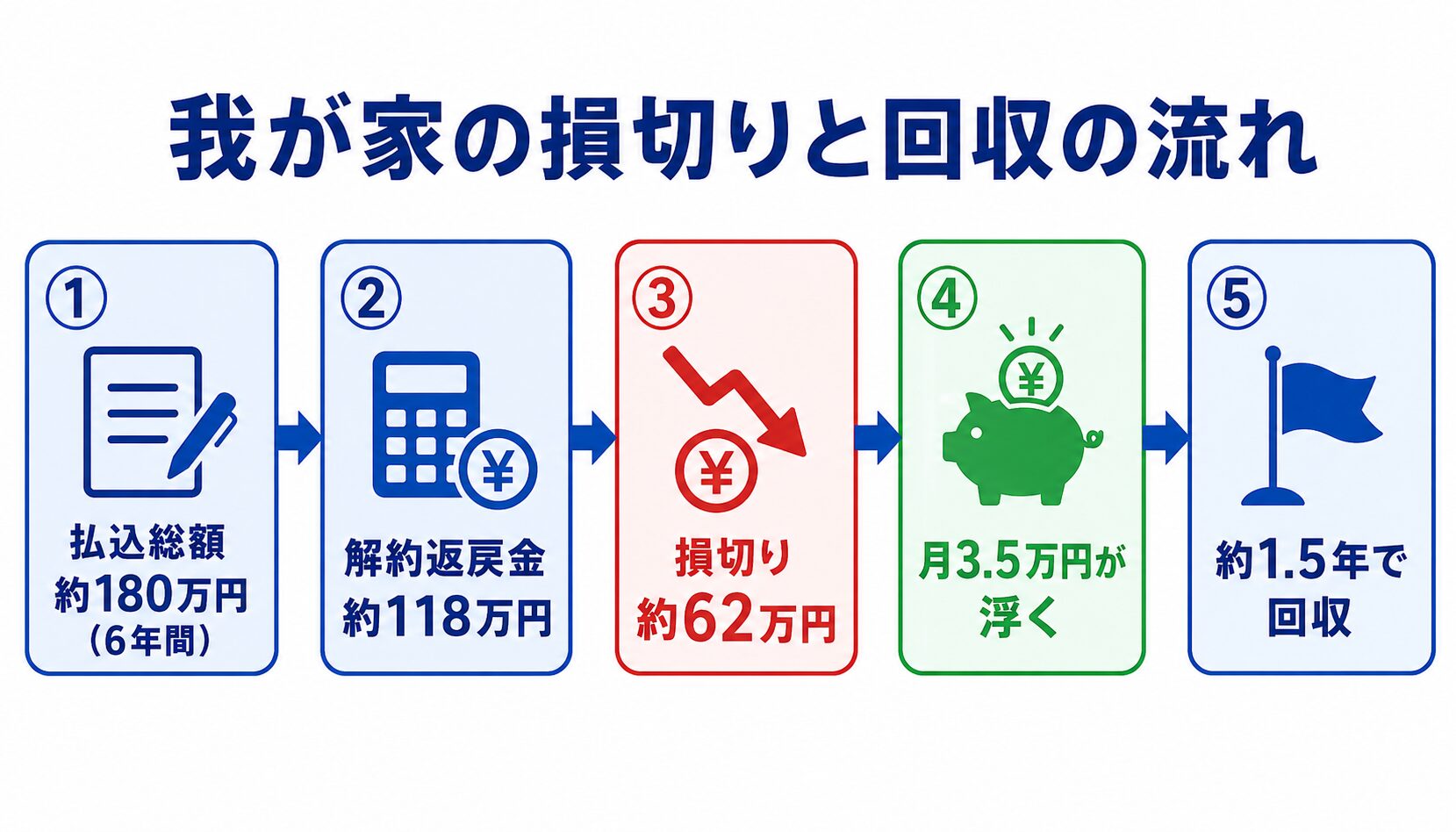

62万円損切りの内訳|何にいくら払って・何が戻ってきたか

具体的な内訳は次のようなイメージです(円換算・概算)。

- 払込総額(6年間):約180万円

- 解約返戻金(円換算):約118万円

- 差額(損切り額):約62万円

- 解約後に振替えた新NISA:月3.5万円(全世界株インデックス)

62万円という数字だけ見ると「もったいない」と感じる人が多いと思います。でも、これを「6年分の高い授業料」と捉えれば、見え方が変わります。62万円損切りしても、解約後は月3.5万円のキャッシュフローが浮く。年42万円の家計改善が継続的に発生するので、約1.5年で取り返せる計算です。

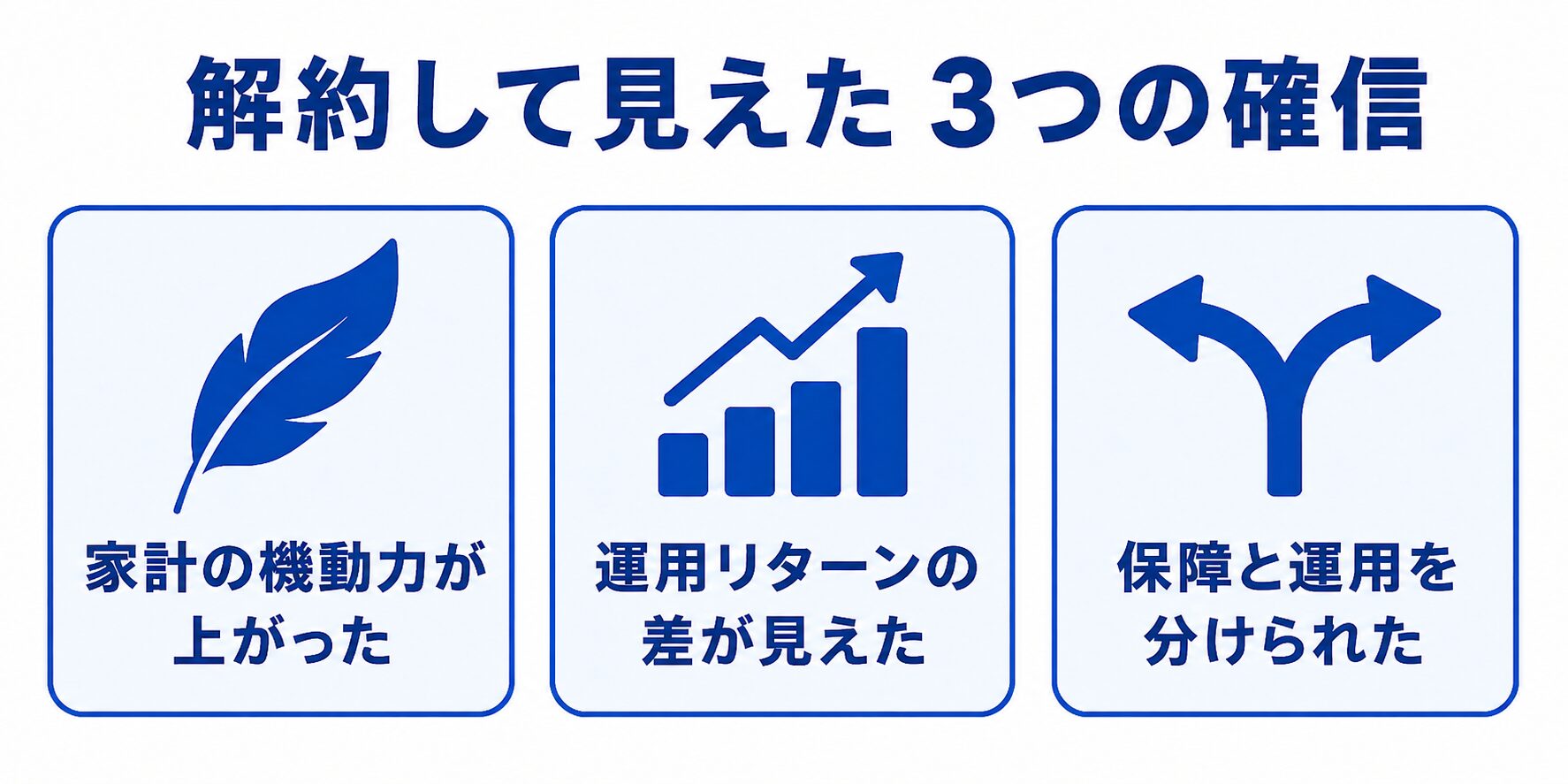

解約してみて「正解だった」と確信した理由

解約直後は正直、不安でした。しかし今、3つの確信があります。

- 家計の機動力が大きく上がった:月3.5万円が固定費から変動費(NISA積立は止められる)に変わり、大きな出費にも対応しやすくなった

- 運用リターンの差が見える:新NISAは現在、含み益10%(2026年7月時点)。学資保険の固定利率とは伸びの次元が違う

- 「保障」と「運用」を分離できた:保障は掛け捨て生命保険で月2,000円台、運用は新NISAで非課税。役割が明確になりムダがゼロになった

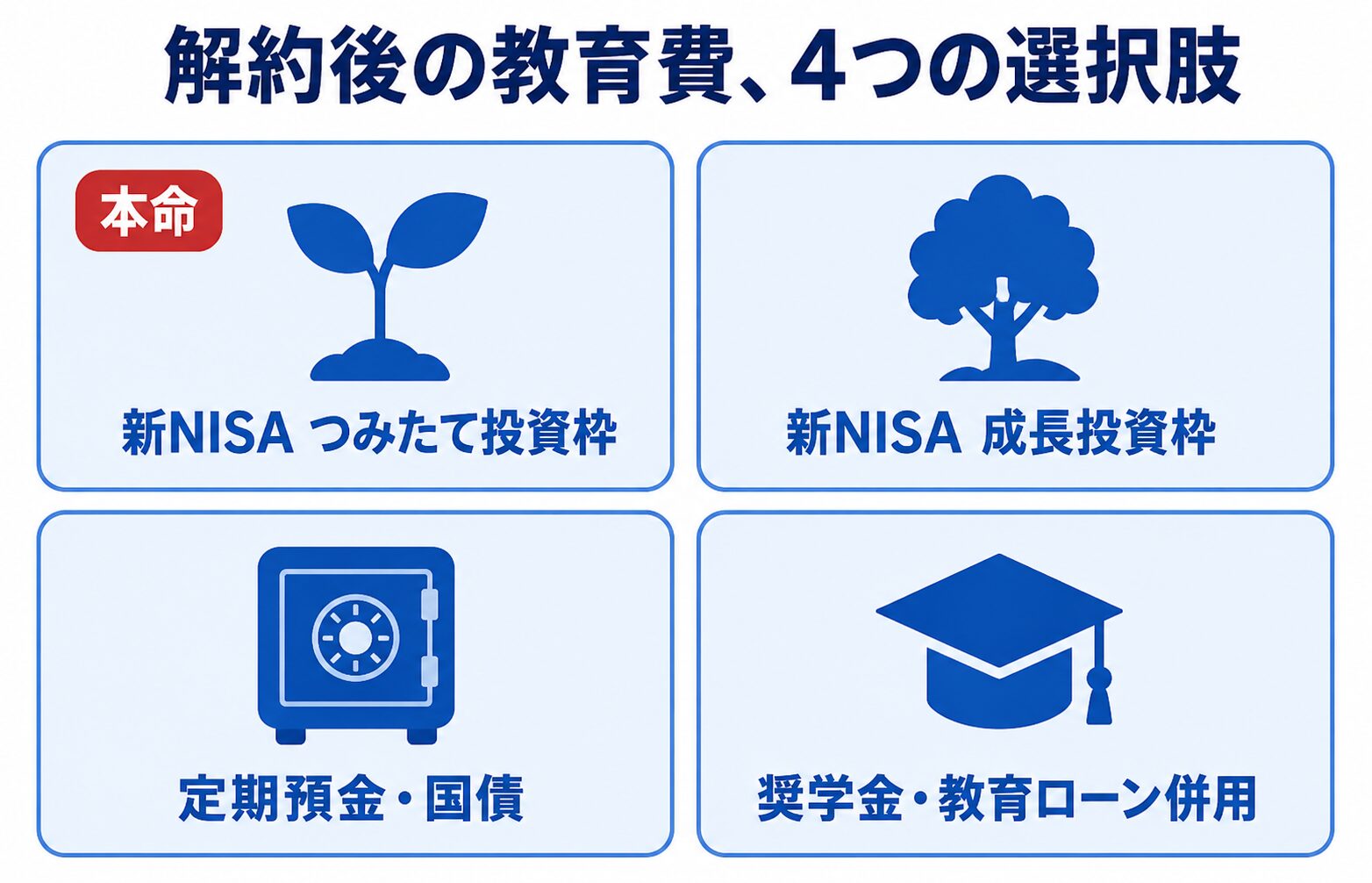

解約後の代替策|新NISA活用が現実的

学資保険を解約した後、教育費をどう準備するか。2026年時点で最も現実的なのは「新NISA × つみたて投資」です。

代替策の選択肢は4つ

- 新NISA(つみたて投資枠):年間120万円まで非課税。インデックスファンドを月10,000〜35,000円積立てるのが定番。18年スパンなら年5%想定で元本の約1.6倍になる計算

- 新NISA(成長投資枠):年間240万円まで非課税。教育費目的なら使わずに、つみたて投資枠だけで十分なケースが大半

- 定期預金・国債:元本保証だがインフレ負けは確実。「絶対に減らしたくない最後の資金」だけを置く扱いに

- 奨学金・教育ローン併用:「全額自己資金」にこだわらないことも家計戦略の一つ

うーめん家の新NISA月3.5万円積立の根拠

- 子供3人分の児童手当:月3.3〜4.5万円(年齢で変動)

- 解約で浮いた学資保険料:月3.5万円

- 家計の現金フロー余裕:月1〜2万円

- 合算可能枠:月7〜10万円

- うち「投資に回す」と決めた金額:月3.5万円(残りは生活防衛資金・教育費直前資金に温存)

積立先は、楽天証券かSBI証券のネット証券です。商品は全世界株式インデックスファンド(eMAXIS Slim オール・カントリー)の1本に絞っています。手数料の低いインデックス1本を長く積み立てる方が、忙しい子育て世代には合っています。

学資保険 vs つみたてNISA 6項目比較表

「学資保険代わりにNISA」と聞くと、リスクが心配になる人も多いです。我が家が乗り換えた根拠を6項目で整理します。

| 項目 | 学資保険 | つみたてNISA(新NISA) |

|---|---|---|

| 利回り | ✖ 年0.5〜0.7% | ◎ 年4〜5%(長期インデックス想定) |

| 受取額の伸び | ✖ 固定利率で頭打ち | ◎ 複利で期間が延びるほど拡大 |

| 途中解約 | ✖ 大幅マイナス(60万円超の損失例) | ◎ いつでも売却可・売らない選択も |

| 税制 | △ 受取時に課税の可能性 | ◎ 運用益・配当が非課税 |

| 保険機能 | ◯ 契約者死亡で払込免除 | ✖ なし(掛け捨てで代替・月1,500円〜) |

| インフレ耐性 | ✖ 弱い(実質目減り) | ◎ 強い(株式は実物資産連動) |

6項目中5項目でNISAが優位。唯一の例外である「保険機能」も、理由4で書いたとおり掛け捨てで安く代替できます。

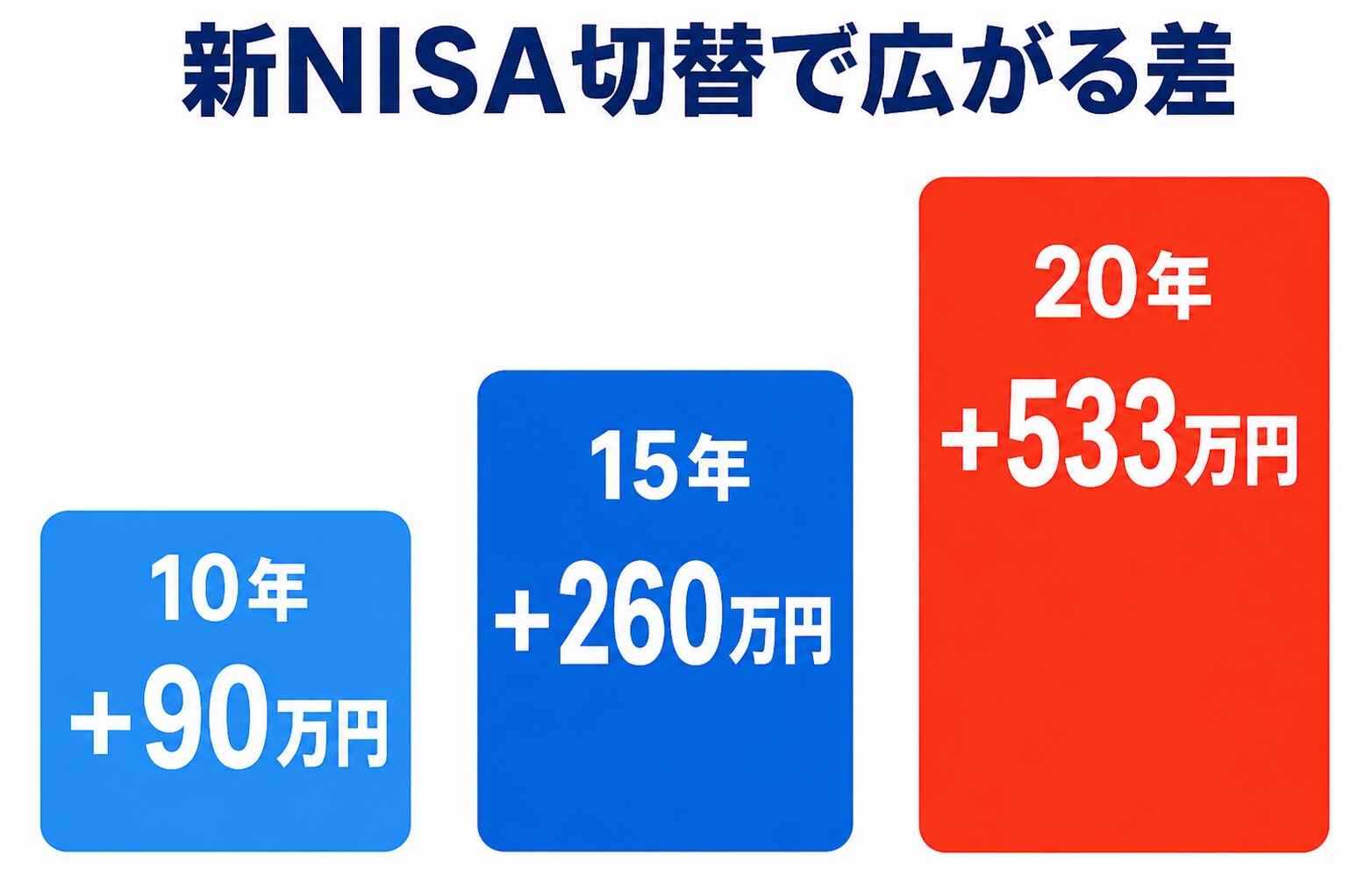

月35,000円×10年シミュレーション|543万円vs学資保険

具体的な数字で比較してみましょう。学資保険の解約返戻金 + 月々の保険料を、新NISAに切替えた場合の試算です。10年・15年・20年の3パターンで運用結果がどう変わるかを示します。

| 期間 | 学資保険継続(返戻率108%想定) | 新NISA切替(年5%想定) | 差額 |

|---|---|---|---|

| 10年(元本420万円) | 約453万円 | 約543万円 | +90万円 |

| 15年(元本630万円) | 約680万円 | 約940万円 | +260万円 |

| 20年(元本840万円) | 約907万円 | 約1,440万円 | +533万円 |

※運用利回りは過去実績ベースの想定値。将来の運用成果を保証するものではありません。

※税制は2026年4月時点の新NISA制度を前提。

10年で+90万円、15年で+260万円、20年で+533万円。期間が延びるほど、複利の効果で差が広がります。

もちろん、新NISAは元本保証ではありません。途中で含み損になる年も普通にあります。それでも20年スパンで見れば、学資保険の固定利率を上回ってきたのが過去のデータです。

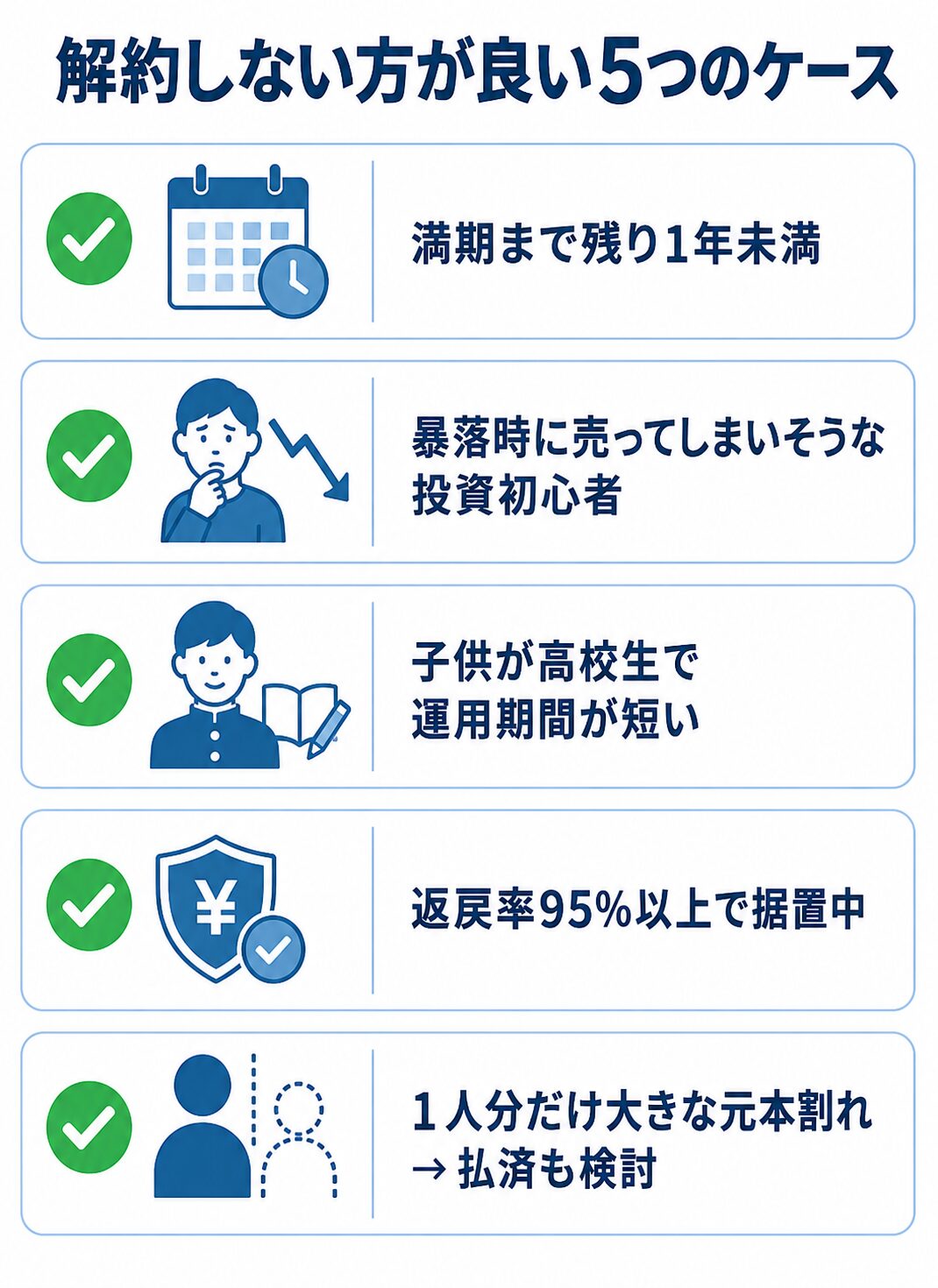

学資保険を解約しない方が良いケース

中立性を担保するため、「解約しない方が良い」ケースも書きます。次のいずれかに当てはまるなら、無理に解約しない方が結果的に得することもあります。

- 満期まで残り1年未満:残り期間が短いほど返戻率が大きく上がる傾向。満期まで持つ方が合理的なケースが多い

- 投資初心者で株価変動に耐えられない:暴落時に狼狽売りしてしまうなら学資保険の方がマシ。「下落時に売らない」が長期投資の必須条件

- 子供がすでに高校生で運用期間が短い:運用期間3〜4年では暴落リスクの方が大きい。短期は元本保証商品が現実的

- 払込終了済みで据置運用に入っている・返戻率95%以上:継続が合理的

- 3人分のうち1人分だけが大きな元本割れ局面:その1人分だけ払済切替で延命する手もある

「親の保障の穴」と「夫婦の収入バランス」は、前半の「やめる前に確認すべき3つの判断軸」で確認したとおりです。当てはまった人は、解約より先に保障の代替を済ませてください。

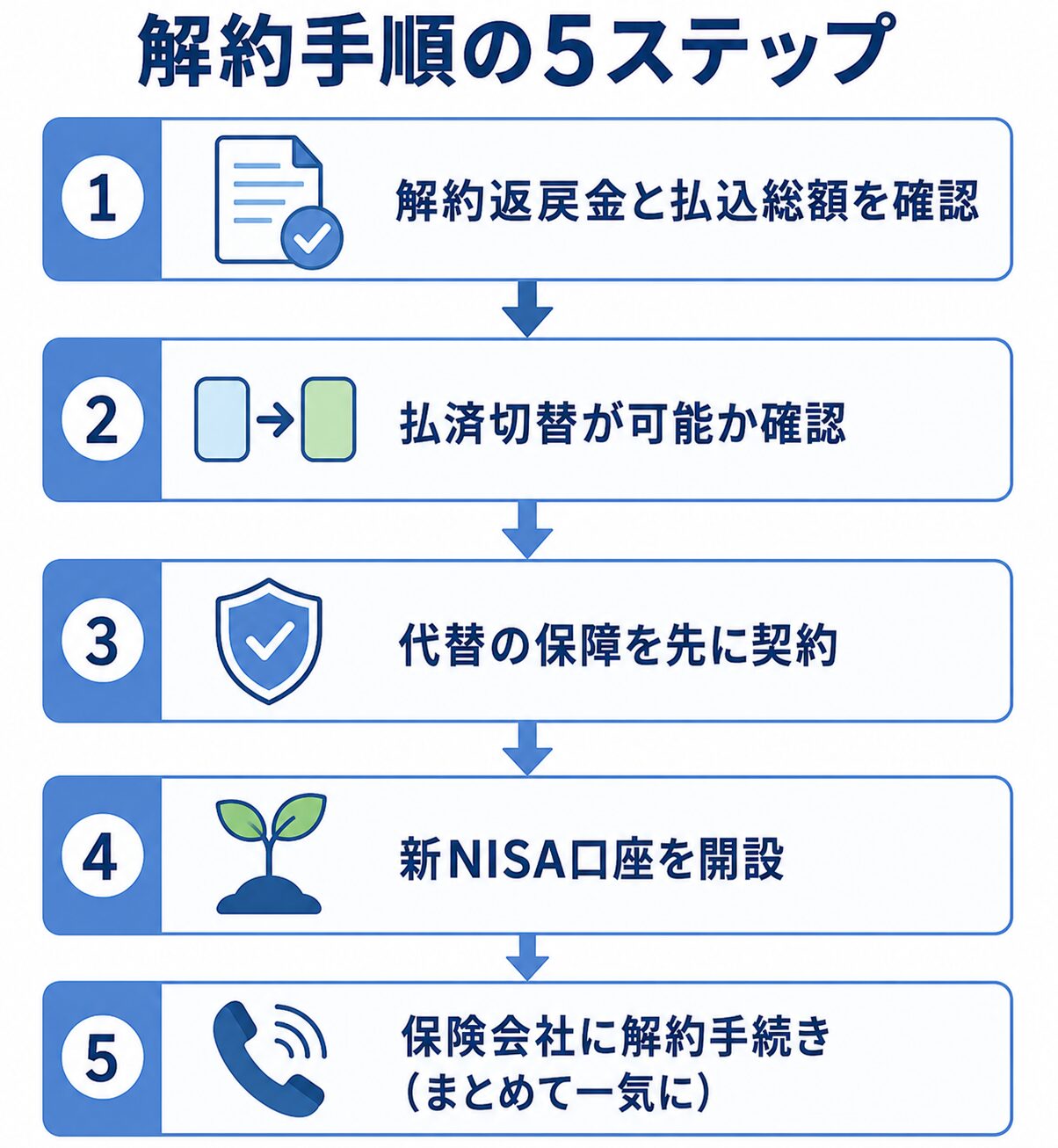

学資保険 解約手順5ステップ|5人家族目線の注意点付き

「やめる」と決めたら、次の5ステップで動きます。

ステップ1:現在の解約返戻金と払込総額を確認

保険会社のマイページ・書類・電話で確認。「いくら戻ってくるか」「いくら損するか」を数字で把握。注意点:確認だけは必ず1人ずつ。契約年・契約年齢で返戻率が違うからです。数字を把握したら、解約はまとめて一気にで構いません。

ステップ2:払済保険への切替が可能か確認

払済保険に切替えれば、これ以上の払い込みなしで保障だけ残せる場合あり。「全額解約」と「払済切替」の両方を比較。注意点:払済は「どうしても元本割れを受け入れられない人」の中間策です。解約すると決めたなら、まとめて一気に進める方が迷いません。

ステップ3:解約後の代替保障を契約

収入保障保険や掛け捨て生命保険で、親の万一に備える保障を先に確保。県民共済 + 民間1本で月5,000円台に抑える組み合わせも有効。注意点:子供3人いる家庭は必要保障額が大きい(一般に3,000万円以上が目安)。必ず先に代替を契約してから次へ。

ステップ4:新NISA口座を開設・つみたて設定

楽天証券・SBI証券で口座開設し、インデックスファンドを月々の積立額に設定。解約返戻金を一括投入する場合は時期分散も検討。注意点:夫婦それぞれの新NISA口座を開設すれば、年間非課税枠を720万円まで使えます。

ステップ5:保険会社に解約手続き

マイページ or 電話で解約申請。引き止めトークには事前に「解約理由を一文で答える準備」を。注意点:3人分あるなら、まとめて一気に解約するのがおすすめです。分けると、そのたびに引き止めトークを受けて決断が鈍ります。保険解約はタイミングが9割|元バイヤーの完全ガイドも合わせて読むと、解約フロー全体が見渡せます。

学資保険 解約FAQ 7問

Q1. 解約時に税金はかかる?

A. 解約返戻金が払込総額を超える部分(差益)は一時所得として課税対象。ただし50万円の特別控除があるため、多くのケースで実質非課税です。我が家のように元本割れなら課税対象外です。

Q2. 解約せずに「払済」で残す選択は?

A. 払済保険は、これ以上の払い込みなしで保障と将来の解約返戻金をある程度維持できる制度。「やめたいけど元本割れは避けたい」家庭の中間策として検討の価値があります。切替可否の確認手順は、上の解約手順ステップ2のとおりです。

Q3. 子供3人いて全員分の学資保険をやめても大丈夫?

A. 全員分のNISA積立計画+親の保障代替が用意できていれば問題ありません。むしろ運用効率は学資保険の数倍になる試算。

Q4. ドル建て学資保険の場合、円高のタイミングで解約すべき?

A. 為替判断は誰にもできません。「いつ解約しても損」と覚悟するか、「為替よりも長期運用効率」を取って即解約か、家計戦略次第です。私は為替を待たずに解約しました。

Q5. 学資保険の代わりにジュニアNISAは?

A. ジュニアNISAは2023年で新規受付終了。2027年1月開始予定のこども支援NISA(年60万円・総額600万円)が有力な代替候補です。2026年7月現在はまだ利用不可のため、当面は新NISA(親名義)の活用が現実的です。

Q6. 学資保険の代わりに児童手当を全額貯めればいい?

A. 月1.5万×子3人×15年で約810万円になる計算。ただし預金だけだとインフレ負けが確実なので、児童手当のうち一部だけは新NISAで運用するのが現実的です。

Q7. 学資保険を契約から3年以内に解約すると損する?

A. はい、契約から3年以内は解約返戻率30〜50%が目安で、最も損が大きい時期です(詳しい推移は体験談の章の表のとおり)。「いつ解約しても痛い」前提で、長期の運用効率差と比較するのが冷静な判断です。

📖 あわせて読みたい

学資保険の解約後の教育費の積み立て直しには、無料FP相談を使う手もあります。マネイロの口コミ・評判を徹底調査した記事もどうぞ。

まとめ|学資保険「やめた方がいい」は数字で証明される

本記事の結論をまとめます。

全部Yesなら解約 → 新NISA切替が合理的。1つでもNoなら払済保険や継続を検討。

最後に、いちばん大事なことを。学資保険の本当の問題は「損か得か」ではありません。教育費という「使う日が決まっているお金」を、18年間動かせない箱に入れてしまうことです。

我が家は62万円を払って、それを学びました。この記事を読んだあなたは、同じ授業料を払う必要はありません。

やることは1つです。今日、保険会社のマイページで「解約返戻金」の数字を見る。続けるにしても、やめるにしても、すべての判断はその数字から始まります。

判断に迷うなら、保険を売らない立場で家計全体を見てくれるFP相談を使う手もあります。

🎯 学資保険を解約・継続で迷ったら

マネイロは保険を売らないFP相談。学資保険の解約・継続判断、新NISAでの代替戦略、子供3人の教育費試算まで、30分・オンラインで無料相談できます。

あわせて読みたい:学資保険・保険見直し関連記事

- 40代5人家族の保険完全ガイド

- 保険解約はタイミングが9割|元バイヤーの完全ガイド

- 保険は県民共済だけで大丈夫?40代5人家族の結論

- ふるさと納税 限度額早見表|5人家族・年収別正確版

- 固定費削減の全手順|40代5人家族が年45万円浮かせた完全ガイド

※当サイトはアフィリエイトプログラムに参加しています

※投資にはリスクがあります。過去実績は将来を保証しません

※税制は2026年4月時点の制度。改正の可能性あり